Point de vue

Art nouveau dans la blockchain

- Et si les NFT n’étaient pas qu’une « combine » à enrichissement rapide

- Les trois grandes maisons de vente aux enchères adoptent le concept…

- … dopant la reconnaissance (et valeur marchande) des artistes numériques

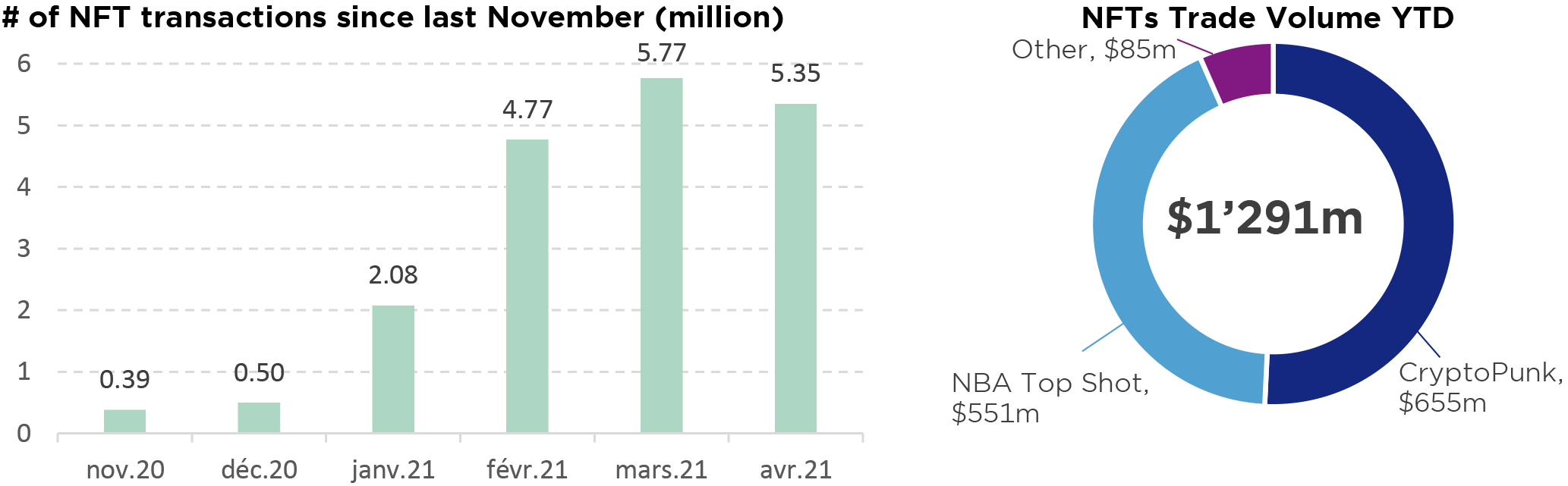

FAANG, TINA, SPAC, PIPE, FOMO… vous pensiez maîtriser tous les acronymes de Wall Street ? Eh bien, voici le dernier-né: NFT. Qui signifie jeton non fongible ou, dit plus simplement, données stockées sur la blockchain certifiant qu’un actif numérique est unique. Au-delà du buzz actuel, les NFTs, sorte de passerelle entre le monde des crypto-monnaies et des marchés grand public comme l’art, le divertissement ou le sport, seraient-ils la prochaine étape de la révolution de la blockchain ?

Il y a un an, rares étaient ceux (chanceux?) qui connaissaient les NFTs, pour l’essentiel des amateurs de crypto-monnaies et des «gamers». C’est avec la première vente aux enchères de Christie’s, mi-mars, qui a vu le monumental collage du graphiste américain Beeple être adjugé pour la somme faramineuse de $69 millions, que le marché des NFT a gagné en audience. Selon certains, le total des transactions a désormais franchi la barre du milliard de dollars.

C’est leur caractère unique qui distingue les NFT, une spécificité rendue possible par la technologie blockchain. Cela explique pourquoi, bien que tout puisse être (et soit) vendu sous cette forme, l’art numérique s’y prête particulièrement. Ces dernières décennies, les créateurs numériques ont peiné à monétiser leur travail, car trop facilement duplicable. Avec les NFTs, leur statut se rapproche de celui des peintres ou sculpteurs. Les collectionneurs sont assurés de l’authenticité et de la provenance des œuvres qu’ils achètent. Avec une différence de taille toutefois: les images numériques restent généralement visibles sur internet, même lorsque vendues comme NFTs. En d’autres termes, les acheteurs ont le plaisir de posséder une pièce unique – et l’espoir de voir sa valeur grimper – mais pas l’exclusivité de son exposition.

À l’origine, les NFTs étaient utilisés dans le «gaming», où l’on a tendance à collectionner divers types d’artefacts. CryptoKitties, jeu de Dapper Labs consistant à collectionner, élever, adopter et vendre des images de chats, a contribué à populariser le concept. Les NFTs ont ensuite été adoptés par le monde du sport: les clips vidéo Top Shot sous licence officielle de la NBA ont ainsi rapporté plus de 390 millions de dollars depuis leur lancement en octobre dernier.

Comme tout objet de collection traditionnel, les NFTs ne relèvent pas vraiment d’un investissement rationnel, mais plutôt d’un (parfois coûteux !) coup de cœur. La rareté joue évidemment un rôle dans le renchérissement, et la pandémie, en forçant une grande partie de la population mondiale à rester chez soi, derrière un écran d’ordinateur, a sans doute contribué à alimenter la manie. La récente introduction en bourse de Coinbase, la plus grande bourse américaine de crypto-monnaies, s’est aussi avérée particulièrement opportune.

Outre le fait de voir les NFTs comme une énième bulle, leurs détracteurs soulignent la nature peu écologique de la blockchain, qui consomme d’énormes quantités d’énergie informatique. Ils s’inquiètent également du retard pris par le cadre législatif, des risques de piratage et des barrières à l’entrée – les plateformes NFT prélevant une commission sur les ventes et exigeant un certain niveau de connaissances techniques.

Ce mélange d’excitation et d’inquiétude n’est pas sans rappeler l’avènement d’Internet il y a trente ans. À l’heure actuelle, personne ne peut savoir comment tout cela évoluera. Mais il se pourrait bien que les NFTs entrent dans l’histoire comme jalon important de la révolution blockchain et qu’ils finissent par s’étendre à de nombreux autres domaines, comme la santé ou l’assurance. Cela dit, les investisseurs intéressés, ou plutôt les spéculateurs, ont aujourd’hui peu de moyens directs de s’y exposer. Sauf peut-être via Aavegotchi, une crypto-monnaie qui est au croisement de la finance décentralisée, du « gaming » et… de l’art.

Ecrit par Hussein Nassereddine, Lead Portfolio Manager, DECALIA Muse

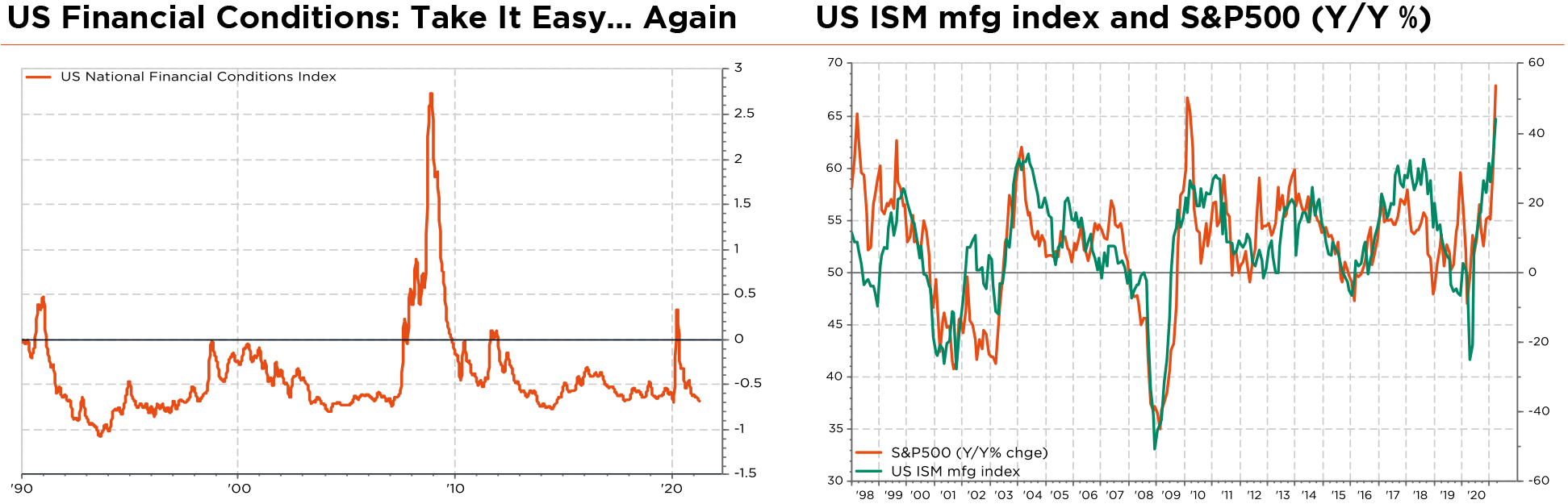

Graphique du mois

Stratégie globale

De la complaisance, mais encore ?

- La croissance US plafonne, potentiel rattrapage européen au 3ème trimestre

- Principaux risques: mutation du virus, erreurs politiques et excès d’optimisme

- Sell in May? Vu la faible volatilité, une couverture tactique semble plus judicieuse

Le décompte quotidien mondial des nouveaux cas de Covid-19 atteint des records, avec une forte résurgence dans certains ME très peuplés, tandis que la situation semble désormais sous contrôle dans les MD. Quand bien même l’Europe devrait lever la plupart des restrictions d’ici juillet, la situation globale restera difficile tant que le virus continuera à se propager/muter.

Sur le plan économique, la croissance mondiale reste forte mais inégale, tirée par les États-Unis et par un secteur manufacturier en plein essor. Les services résistent bien malgré les mesures de confinement, avec une dynamique qui s’améliore. L’Europe devrait accélérer fortement au T3 – et même surpasser les États-Unis au S2 – sur fond de réouverture de son économie et de rattrapage des services. A ce stade, le ralentissement de la Chine ne nous inquiète pas, puisque délibérément orchestré par ses dirigeants pour ramener la croissance du crédit à celle du PIB nominal. La situation de la plupart des autres ME est plus difficile et restera préoccupante tant que la pandémie ne sera pas maîtrisée.

Des effets de base gonflent les taux d’inflation globaux. Il ne s’agit selon nous que d’une phase transitoire, avec un retour à une tendance plus modérée après l’été. Cela dit, les risques sont orientés à la hausse du fait des politiques accommodantes dans les MD et des risques de dépréciation des devises dans la plupart des ME. A propos des banques centrales, nous craignons que la BCE n’apparaisse bientôt plus ferme que la Fed, cette dernière ayant choisi de se mettre en retrait.

Sur les marchés, les performances depuis mi-mars ont été généralement positives et moins polarisées. Le mouvement de reflation a marqué le pas, après de forts gains depuis novembre. Une seconde étape est possible lorsque que l’Europe (et les ME) rouvrira. Entre-temps, le narratif reste très favorable, conjuguant forte reprise des bénéfices, conditions financières accommodantes, accélération du déploiement vaccinal, liquidités abondantes, bilans des entreprises/ménages solides et forte demande latente, ce qui pèse sur la prime de risque des actions et incite – bien sûr – à la complaisance. Certes, un surcroît d’optimisme est un risque mais, en soi, ne donne aucune indication sur le point de retournement des marchés. De notre avis, hormis dans quelques segments spécifiques, les valorisations ne sont pas excessives. Pour autant, vu la faible volatilité actuelle, nous envisageons à nouveau des stratégies de couverture tactique (produits dérivés) sur base opportuniste.

Au final, notre allocation d’actifs reste pro-risque. Plus spécifiquement, nous continuons à privilégier les actions (légère surpondération) par rapport aux obligations (sous-pondération). Durant les derniers mois, nous avons remanié notre part actions, y ajoutant une sélection d’actifs satellites afin de recalibrer les biais sectoriels/de style et arriver à un positionnement plus cyclique, qui puisse permettre aux portefeuilles de mieux résister à de nouvelles rotations de marché typiques d’un environnement de reflation. Sur le plan obligataire, nous maintenons une duration limitée, ainsi qu’une surpondération relative du crédit.

Nous confirmons par ailleurs notre sous-pondération de l’or, dans la mesure où le regain d’inflation sera de courte durée. Et nous restons prudents à court terme sur le dollar: son avantage relatif en termes de taux/croissance ne durera pas éternellement, tandis que le double déficit américain devrait rester un fardeau. Nous demeurons aussi prudents à l’égard des devises émergentes (hors Asie), les écarts de rendement et la valorisation relativement basse ne suffisant pas à compenser les risques inhérents. A l’inverse, les perspectives du dollar australien semblent plus encourageantes: assez bon marché, il affiche le meilleur taux à 10 ans parmi les émetteurs AAA, bénéficie de fondamentaux solides et devrait continuer à profiter de la hausse des prix des matières premières.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires